・資産合計 18,959,107円(前月比:+469,231円)

・進捗率 18.96%(前月比:+0.47%)

・目標の1億円まで あと81,040,893円

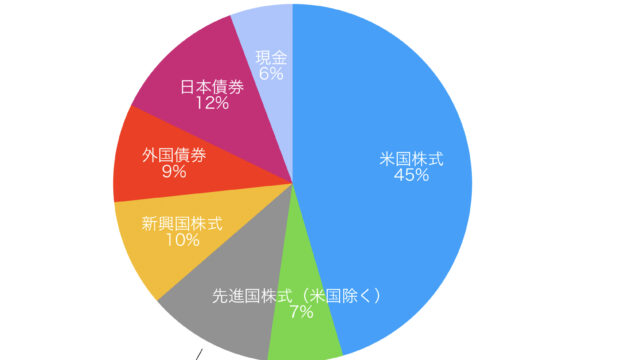

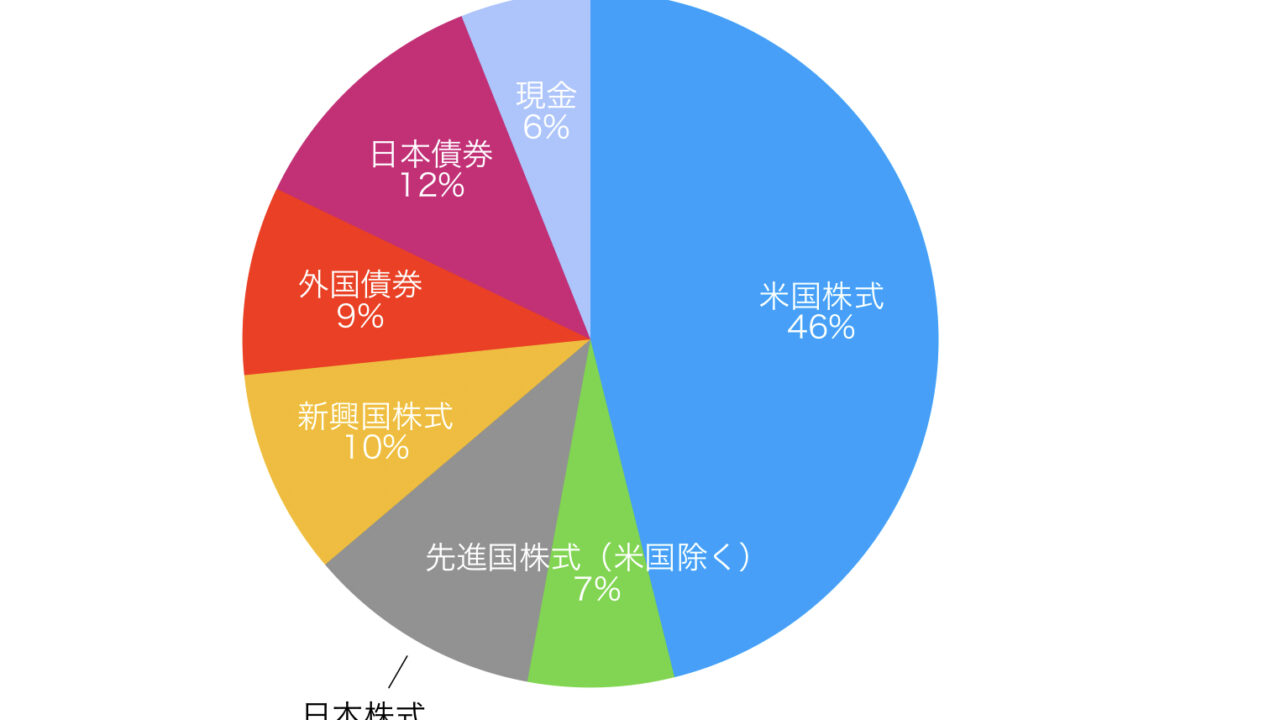

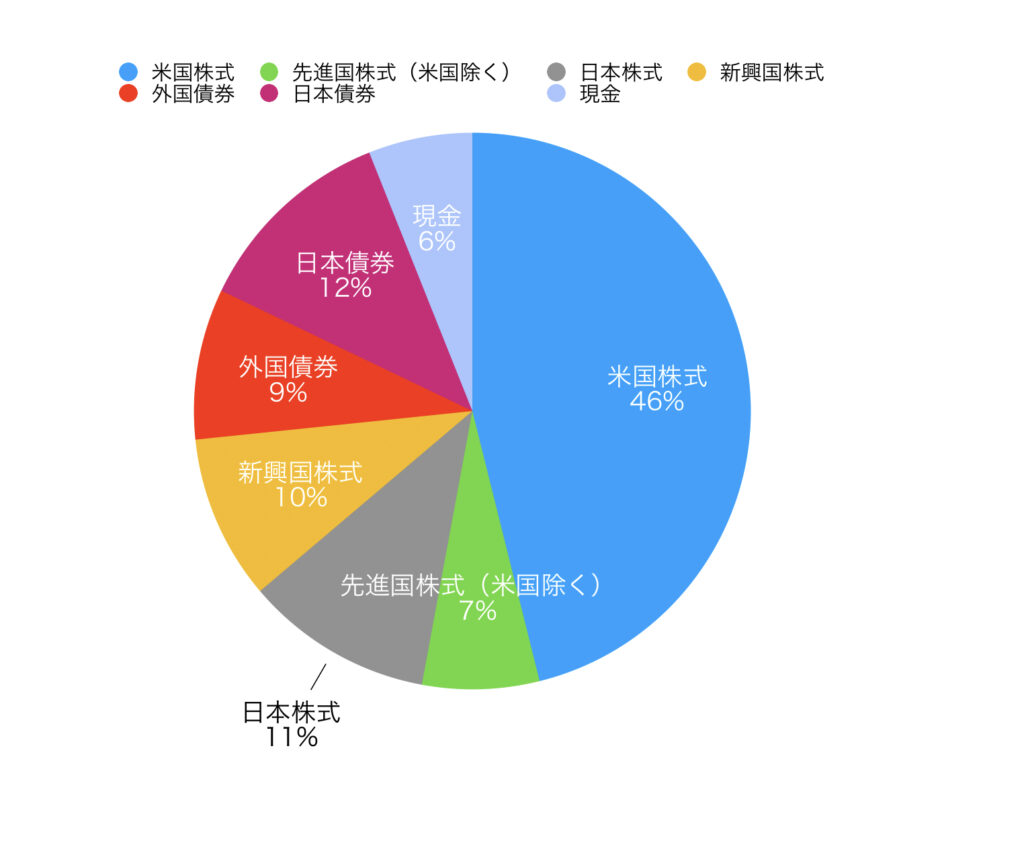

①アセットアロケーション

| 内訳 | 金額 | 割合 | 前月比(金額) |

| 米国株式 | 8,743,104 | 46.1% | 338,869 |

| 先進国株式(米国除く) | 1,287,193 | 6.8% | 27,783 |

| 日本株式 | 2,065,948 | 10.9% | -38,769 |

| 新興国株式 | 1,812,192 | 9.6% | 23,365 |

| 外国債券 | 1,660,000 | 8.8% | 20,000 |

| 日本債券 | 2,245,080 | 11.8% | 0 |

| 現金 | 1,145,590 | 6.0% | 97,983 |

| 合計 | 18,959,107 | 469,231 |

内訳に関して…

内訳は「投資信託」「確定拠出年金(マッチング拠出を含む)」「従業員持株会」「保険」「銀行預金」「タンス預金」とあります。これを一定の定義をして、この表の通りに振り分けています。

定義

全米株式の投資信託→米国株式100%

全米株式の確定拠出年金→米国株式100%

先進国株式の投資信託→米国株式70%、先進国株式(米国除く)30%

先進国株式の確定拠出年金→米国株式70%、先進国株式(米国除く)30%

その他バランスファンドの投資信託→これは保有していません。

その他バランスファンドの確定拠出年金→バランスファンドの構成割合に応じて分配

外貨建て個人年金保険→外国債権100%(増えていないので累計積立金額とする)

円建て終身保険→日本債権100%(増えていないので累計積立金額とする)

従業員持株会→日本株式100%(日本の会社の持株会なので)

(例)先進国株式の投資信託を100万円保有していた場合…

米国株式70万円、先進国株式(米国除く)30万円と計算しています。

②今月のポイント

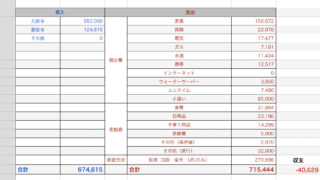

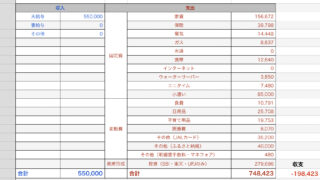

今月は約+47万円でした。

毎月の投資額が約40万円ということを考えると、少しプラスという感じです。

新年ということで、投資先を少し見直しました。

ジュニアNISAの枠が80万円(今年が最後)あるので、12ヶ月均等に66,666円を入れていくことにしました。

従いまして、ざっくり以下のようなイメージで毎月投資しています。

・米国株式(投資信託・全米 or S&P500) 21.6万円

・米国株式(投資信託・レバナス) 6.6万円

・先進国株式(確定拠出年金・インデックス&アクティブ) 5万円

・インド株式(確定拠出年金・インデックス) 1万円

・新興国株式(投資信託・新興国インデックス) 1万円

・日本株式(従業員持株会) 2万円

・外国債権(外貨建年金保険・米ドル、豪ドル) 2万円

合計 約39万円

現在保有している資産の内訳は①のアセットアロケーションや画像の通りですが、新規での投資先は80%超が米国株式となっています。

数年前までの本気で投資と向き合っていなかった頃は、適当に、何も考えずに、確定拠出年金や外貨建年金保険に加入していたので、それが積み上がったアセットアロケーションとなっております。

正解かどうかは別として、本気で向き合うようになったここ2年くらいは、自分で自由に選択できるものはほぼ100%米国株式に入金しております。

今後も当分は米国株式に偏った投資をしていくと思います。

③所感・今後の方針等

最近、会社でも2024年からの新NISA(通称:岸田NISA)の話題が出ました。

会話した人は金融リテラシーが高い人なのですが、日本人のリテラシーはまだまだ非常に低いということを話していました。

投資信託や株式に投資することが、「危険なもの」という認識がまだまだ多いようです。

確かに危険なものもあるかもしれませんが、長期で分散すること、信託報酬(管理費みたいなもの)が低いものに加入することなどを守れば、本当に資産形成に役立ち、人生を豊かなものにしてくれるものです。

このような本当に基本的なことを知らない人が日本中にたくさんいます。おそらく半数以上の方が知らないと思います。

このブログを通じて少しでも、正しい知識をお伝えしていきたいと思いますので、

引き続きよろしくお願いします。

本日も最後までご覧いただきありがとうございました!